暗号資産ローンは、流動性のニーズに応えるために設計された、過剰担保型のローンサービスです。競争力のある金利で、変動金利ローンと固定金利ローンの両方を提供しています。暗号資産を担保として利用することで、保有資産を売却せずに資金を借り入れることができます。これは、資産価値が将来的に上昇すると考え、長期保有を希望する場合に特に有効です。

暗号資産ローンのメリット

- シームレスな流動性アクセス:暗号資産を売却せずに新たな投資機会を活用できます。ポートフォリオを維持したまま、成長の可能性を追求できます。

- 担保の柔軟性:さまざまな資産を担保として使用でき、清算リスクを最小限に抑えるために、担保を自由に追加できます。

- 資本効率の向上:クロスマージンモードを活用することで、資本効率を最適化し、リスク管理を簡素化できます。

- 資金を自由に管理:借り入れた資金はBybit上で自由に利用できるほか、出金して現金化することも可能です。

- 柔軟な返済:お客様のペースで借入と返済を行うことができます。制限はありません。

変動金利ローンと固定金利ローンの比較

| 変動金利ローン | 固定金利ローン |

ローン提供者 | Bybit | 貸出者 |

金利 | 変動金利、1時間ごとに更新・複利計算 | 借入者または貸出者が設定し、ローン注文確定時に固定 |

期間 | 払い戻し自由 | 固定期間(7日、14日、30日、60日、90日、180日) |

担保 | 複数資産担保

担保は変動金利ローンと固定金利ローンのすべての注文で共有 | 複数資産担保

担保は変動金利ローンと固定金利ローンのすべての注文で共有 |

担保限度額 | 上限なし | 上限なし |

初期LTV:80% マージンコールLTV:85% 強制決済: 93% 清算LTV:95%

LTVはクロスマージンモードで計算され、すべてのローン注文の合計借入額を合計担保価格で割って算出されます。変動金利ローンと固定金利ローンの注文は合算され、全体として計算されます。 | 初期LTV:80% マージンコールLTV:85% 強制決済: 93% 清算LTV:95%

LTVはクロスマージンモードで計算され、すべてのローン注文の合計借入額を合計担保価格で割って算出されます。変動金利ローンと固定金利ローンの注文は合算され、全体として計算されます。 | |

ローン返済 | 手動返済 | 自動、フレキシブルレートへの変換、手動返済

早期返済は可能ですが、支払済みの利息は返金されません。 ローンの更新もサポートされています。 |

サービス | 借入 | 借入&貸出 |

猶予期間 | 該当なし | 24時間

金利:通常の1時間ごとの金利の3倍が適用されます。 |

サブアカウント対応 | あり

メインアカウントとサブアカウントで、単一の借入限度額を共有します。 | あり

メインアカウントとサブアカウントで、単一の借入限度額を共有します。 |

変動金利ローンと固定金利ローンの仕組みの詳細については、このページの各タブ 変動金利ローン / 固定金利ローン をご参照ください。

変動金利ローン

変動金利ローンは、固定された期間に縛られることなく暗号資産を借り入れることができ、より柔軟な流動性アクセスを提供します。固定金利ローンとは異なり、変動金利ローンは借入のみに対応しており、資産の貸出できません。

仕組み

1. 借入

例を使って説明しましょう。田中さんはBTCの上昇を予測しており、ここでチャンスをつかむために追加の資金が必要だと考えています。田中さんは資金調達アカウントに30 ETHを保有していますが、まだ売却したくありません。このような場合、変動金利ローンを利用することで、田中さんはETHを担保として使用し、固定期間なしでBTCを借り入れることができます。

ローンのパラメータは以下の通りです。

最終取引価格 | BTC/USDT:80,000 ETH/USDT:1,600 |

交換レート | BTC/ETH:50

= 借入資産の最終取引価格 ÷ 担保資産の最終取引価格 |

初期LTV | 80% |

担保価値比率 | 100%

階層別担保価値比率の詳細については、こちらのページをご覧ください。 |

計算式

借入可能額 = 担保額 × 担保価値比率 × 初期LTV ÷ 交換レート

この計算式を使用して、田中さんは30 ETHで0.48 BTCを借り入れます。

30 ETH × 100.00% × 80% ÷ 50 = 0.48 BTC

2. 利息の発生

変動金利ローンの利息は、変動型の1時間あたりの金利を使用して計算され、1時間ごとに複利計算されます。これは、前の1時間に発生した利息が借入額に加算され、更新された合計額を基に次の1時間の利息が計算されることを意味します。1時間未満の期間は、1時間として切り上げて計算されます。

計算式

1時間あたりの利息 = 借入額 × 1時間あたりの金利

借入額 = 元本 + 発生済みの利息

合計利息 = すべての1時間あたりの利息の合計

例

1,000,000 USDTを借り入れたとします。初期の1時間あたりの金利は0.0003%で、時間の経過とともに変動する可能性があります。

- 最初の1時間

1時間あたりの金利:0.0003%

利息 = 1,000,000 × 0.000003 = 3 USDT

新しい借入額 = 1,000,000 + 3 = 1,000,003 USDT

- 次の1時間

1時間あたりの金利が0.00032%に上昇します。

利息 = 1,000,003 × 0.0000032 ≈ 3.2 USDT

新しい借入額 = 1,000,003 + 3.2 = 1,000,006.2 USDT

- それ以降の時間

利息は、更新された借入額に基づいて、継続的に複利計算されます。

3. 担保

資金調達アカウントから対象資産を選択して担保として使用できます。担保価値は、階層別の担保価値比率に基づいてUSDで計算されます。

計算式

担保価値 = (階層1の金額 × 階層1の比率)+(階層2の金額 × 階層2の比率)+ ... +(階層Nの金額 × 階層Nの比率)

- 各階層の金額は、その特定の階層に該当する資産のUSD価値部分を指します。

- 各階層の比率は、その階層に適用される担保価値比率です。

例

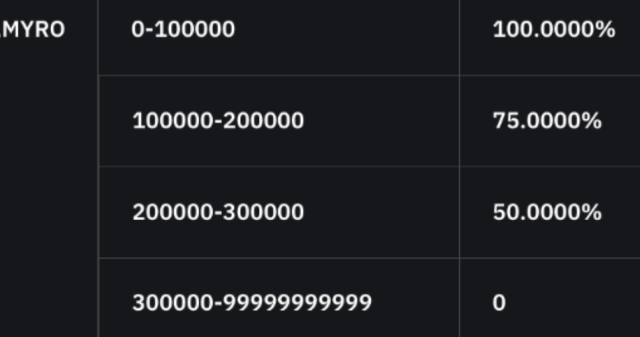

鈴木さんが6,000,000 MYROを担保として使用し、MYROの価格が0.06ドルの場合、担保価値は以下のように計算されます。

USD価値 = 6,000,000 × 0.06ドル = 360,000ドル

担保価値 = 100,000ドル × 100% +(200,000ドル – 100,000ドル)× 75% +(300,000ドル – 200,000ドル)× 50% +(360,000ドル – 300,000ドル)× 0% = 225,000ドル

注: 上記の例は、あくまで説明のみを目的としています。サポートされている担保資産と階層別の担保価値比率の詳細については、こちらをご確認ください。

4. 清算

清算LTVとは、ローン返済とリスク最小化のために、担保が自動的に清算される基準値のことです。

注文が清算LTV(現在95%に設定)に達すると、清算プロセスが開始され、保留中のローン注文がキャンセルされます。キャンセル後にLTVが95%以下に低下した場合、清算は停止します。そうでない場合は強制返済が開始され、担保資産が売却されてローンが返済されます。

強制返済が発生した場合、借入額の2%の清算手数料が担保から差し引かれます。清算後に残った担保は、資金調達アカウントに返却されます。お客様の担保がローンの返済に転換された場合、転換には0.1%の交換手数料が適用されます。

固定金利ローン

固定金利ローンは、ユーザー間で固定金利と固定期間で借入または貸出ができるピアツーピア(P2P)ローンサービスです。

仕組み

1. 注文の発注

借入の場合

借入者として利用する場合、「借入希望」から既存の注文を選択するか、希望する金利、期間、借入額を指定してカスタム注文を作成することができます。カスタム借入注文を発注すると、システムが自動的に利用可能な貸出注文とマッチングします。

例

佐藤さんが6%の金利で10万USDTの借入注文を発注したとします。利用可能な貸出注文が2つある場合(注文Aが金利5%で5万USDT、注文Bが金利4%で5万USDT)、システムは佐藤さんの借入注文を両方とマッチングさせます。貸出者が指定した金利が低い場合でも、佐藤さんは選択した6%の金利を支払うことになります。つまり、貸出者は当初期待していたよりも多くの利息を得ることができます。

ローン返済

オプション1:自動返済

借入注文を発注する際、自動返済を有効にすることができます。自動返済を有効にすると、借入注文の満期を迎える際に、資金調達アカウントの資産を使用して自動的にローンを返済し、延滞ペナルティを回避できます。分割返済には対応していないため、全額を一括で返済するのに十分な資金がアカウントにあることを確認してください。

資金調達アカウントに十分な資産がない場合、システムは1分ごとに返済を再試行し、返済が完了するか24時間の猶予期間が終了するまで継続して行われます。

すべての試行が失敗した場合

- ローンを手動で返済する必要があります。

- 24時間の猶予期間内に返済が完了しない場合、担保が清算され、2%の清算手数料が適用されます。お客様の担保がローンの返済に転換された場合、転換には0.1%の交換手数料が適用されます。

猶予期間中のペナルティ金利の詳細については、下記の「利息の発生」セクションをご参照ください。

オプション2:フレキシブル料金に変換

借り入れを注文する際に、フレキシブルレートへの変換を有効にすることができます。有効にすると、ローンが満期に達した際、自動的にフレキシブルレートローンに変換され、すぐに全額を返済せずに借入を継続できます。フレキシブルレートに変換され。と、金利は変動し、1時間ごとに更新されます。利息は時間単位で複利計算されます。

満期時に変換が利用できない場合

- ローンの全額を元の期日までに返済する必要があります。

- 期限内に返済されない場合、延滞違約金が発生したり、口座に追加制限がかかる可能性があります。

予期せぬ問題を避けるため、ローンの満期ステータスを定期的に確認してください。

ローン更新機能は、支払期日の6時間以上前に0を超える金額で返済された注文に対してサポートされます。 この記事の詳細をご覧ください。

貸出の場合

貸出プロセスも借入プロセスと同様です。貸出者として利用する場合、「貸出希望」から既存の注文を選択するか、希望する金利、期間、貸出額を設定してカスタム注文を作成することができます。カスタム貸出注文を発注すると、システムが自動的に利用可能な借入注文とマッチングします。

例

山田さんが5%の金利で10万USDTの貸出注文を発注したとします。利用可能な借入注文が2つある場合(注文Aが金利6%で5万USDT、注文Bが金利7%で5万USDT)、システムは山田さんの貸出注文を両方とマッチングさせます。この場合、借入者はそれぞれ6%と7%の金利を支払い、山田さんは5%よりも高い収益を得ることになります(具体的には、借入者が支払う利息からプラットフォーム管理手数料を差し引いた額を受け取ります)。

注:

・貸し出した資産のトークン額は、プロセス全体を通じて元本が保護されます。

・Bybitは、借入者が支払う通常利息の10%と延滞利息の30%を管理手数料として徴収し、残りの金額を収益として貸出者に分配します。

2. 注文のマッチング

システムは、1分ごと(例:午前11:05、午前11:06など)に金利と期間が類似している借入注文と貸出注文をマッチングします。例えば、午前11:05:30に注文を発注し、注文板にマッチング可能な注文がある場合、その注文は次のマッチング時刻である午前11:06に約定します。

注文板に借入条件を満たすか、より良い条件を提供する注文がある場合、借入者の注文は希望する金利でマッチングします。

貸出者として利用する場合、より高い金利を受け入れる借入者がいれば、システムはそのマッチングを優先します。貸出者は、借入者が指定した金利に基づいて、より高い利息(プラットフォームが徴収する少額の管理手数料を差し引く)を得ることになります。

3. 利息の発生

固定金利ローンの金利は、借入者がローンを確定した時点で固定されます。利息は、ローン資産が送金される際に前払いされます。借入注文がマッチングすると、推定利息を差し引いた借入資産が借入者の資金調達アカウントに入金されます。貸出者は、ローン期間の終了時または延滞期間の終了時に元本と利息の両方を受け取ります。

この時、利息は以下のように計算されます。

借入利息 = 借入額 × 年間金利 × 期間 ÷ 365

貸出利息 = 貸出額 × 年間金利 × 期間 ÷ 365(プラットフォーム管理手数料を差し引く)

2025年10月9日以降、利息は正確なマッチング時刻ではなく、オーダーがマッチングされた後、最も近い予定時間帯(00:00 UTC または 12:00 UTC) から発生します。 例:10:42 UTC に注文がマッチした場合、12:00 UTC から利息が発生します。

注:

・ローンが返済期日を過ぎた場合、猶予期間中(期日後)は1時間ごとに通常の3倍の金利のペナルティが自動的に適用されます。この期間内にローンが返済されない場合、担保は自動的に清算され、ローンと延滞利息の返済に充てられます。また、借入額の2%の清算手数料が発生します。お客様の担保がローンの返済に転換された場合、転換には0.1%の交換手数料が適用されます。

・借入者が早期に返済する場合でも、前払いした利息は返金されません。この場合、貸出者の資金は決済日に返却されます。

4. 担保

借入者として利用する場合、資金調達アカウントから対象資産を選択して担保として使用できます。担保価値は、階層別の担保価値比率に基づいてUSDで計算されます。

計算式

担保価値 = (階層1の金額 × 階層1の比率)+(階層2の金額 × 階層2の比率)+ ... +(階層Nの金額 × 階層Nの比率)

- 各階層の金額は、その特定の階層に該当する資産のUSD価値部分を指します。

- 各階層の比率は、その階層に適用される担保価値比率です。

例

鈴木さんが6,000,000 MYROを担保として使用し、MYROの価格が0.06ドルの場合、担保価値は以下のように計算されます。

USD価値 = 6,000,000 × 0.06ドル = 360,000ドル

担保価値 = 100,000ドル × 100% +(200,000ドル – 100,000ドル)× 75% +(300,000ドル – 200,000ドル)× 50% +(360,000ドル – 300,000ドル)× 0% = 225,000ドル

注: 上記の例は、あくまで説明のみを目的としています。サポートされている担保資産と階層別の担保価値比率の詳細については、こちらをご確認ください。

5. 清算

清算LTVとは、ローン返済とリスク最小化のために、担保が自動的に清算される基準値のことです。

注文が清算LTV(現在95%に設定)に達すると、清算プロセスが開始され、保留中のローン注文がキャンセルされます。キャンセル後にLTVが95%以下に低下した場合、清算は停止します。そうでない場合は強制返済が開始され、担保資産が売却されてローンが返済されます。

強制返済が発生した場合、借入額の2%の清算手数料が担保から差し引かれます。清算後に残った担保は、資金調達アカウントに返却されます。お客様の担保がローンの返済に転換された場合、転換には0.1%の交換手数料が適用されます。

暗号資産ローンの詳細については、以下の記事をご参照ください。