Криптопозики – це продукт з надмірним забезпеченням для задоволення ваших потреб у ліквідності. Він пропонує як гнучкі, так і фіксовані позики за вигідними відсотковими ставками. Використовуючи свою криптовалюту як заставу, ви можете брати в кредит кошти, не продаючи свої активи, що ідеально підходить, якщо ви вважаєте, що ваші активи з часом зростатимуть у вартості, і віддаєте перевагу довгостроковому утриманню.

Переваги криптопозик

- Простий доступ до ліквідності: скористайтеся новими можливостями, не продаючи свою криптовалюту, зберігаючи свій портфель цілісним та готовим до зростання.

- Максимальна гнучкість застави: використовуйте різноманітні активи як заставу та додавайте стільки заставки, скільки забажаєте, щоб мінімізувати ризик ліквідації.

- Підвищення ефективності капіталу: використовуйте режим крос-маржі для оптимізації ефективності використання капіталу та спрощення управління ризиками.

- Повний контроль над коштами: використовуйте позичені кошти для будь-яких цілей на Bybit або знімайте їх для отримання готівки.

- Гнучке повернення: Позичайте та повертайте кошти у зручний для вас час, без жодних обмежень.

Подібності та відмінності між позиками з гнучкою та фіксованою ставкою

| Позика з гнучкою ставкою | Позика з фіксованою ставкою |

Хто надає позику | Bybit | Кредитор |

Відсоткова ставка | Плаваюча відсоткова ставка, що оновлюється та нараховується щогодини | Встановлюється позичальником/кредитором, фіксується після підтвердження кредитного ордера |

Термін | Невизначений термін | Фіксований термін (7, 14, 30, 60, 90 або 180 днів) |

Застава | Застава в кількох активах.

Застава розподіляється між усіма кредитними ордерами з гнучкою та фіксованою ставкою. | Застава в кількох активах.

Застава розподіляється між усіма кредитними ордерами з гнучкою та фіксованою ставкою. |

Ліміт застави | Немає ліміту | Немає ліміту |

Початковий LTV: 80% LTV маржин-колу: 85% Відстроченої Ліквідації: 93% LTV ліквідації: 95%

Коефіцієнт LTV розраховується в режимі крос маржі шляхом ділення загальної суми позики за всіма кредитними ордерами на загальну вартість застави. Ордери на позики з гнучкою та фіксованою ставкою об'єднуються та розраховуються як єдине ціле. | Початковий LTV: 80% LTV маржин-колу: 85% Відстроченої Ліквідації: 93% LTV ліквідації: 95%

Коефіцієнт LTV розраховується в режимі крос маржі шляхом ділення загальної суми позики за всіма кредитними ордерами на загальну вартість застави. Ордери на позики з гнучкою та фіксованою ставкою об'єднуються та розраховуються як єдине ціле. | |

Погашення позики | Погашення вручну | Автоматично, конвертувати в гнучку ставку та ручне погашення

Дострокове погашення підтримується, але сплачені відсотки не повертаються. Поновлення позики також підтримується. |

Послуги | Отримання позики | Отримання та надання позики |

Пільговий період | Відсутній | 24 години

Відсоткова ставка: Застосовується потрійна погодинна відсоткова ставка. |

Підтримання субакаунту | Так

Ваш основний акаунт та субакаунти мають єдиний ліміт позики. | Так

Ваш основний акаунт та субакаунти мають єдиний ліміт позики. |

Щоб дізнатися більше про те, як працюють позики з гнучкою та фіксованою ставкою, ознайомтеся з вкладкою Позика з гнучкою ставкою або Позика з фіксованою ставкою відповідно на цій сторінці.

Позика з гнучкою ставкою

Позика з гнучкою ставкою дозволяє вам позичати криптовалюту без фіксованого терміну, надаючи більш гнучкий доступ до ліквідності. На відміну від позик з фіксованою ставкою, позики з гнучкою ставкою підтримує лише отримання позики — надання активів недоступне.

Як усе працює:

1. Отримання позики

Подивімося на приклад. Припустимо, Аліса очікує зростання BTC і їй потрібні додаткові кошти, щоб скористатися можливістю. У неї на акаунті Фінансування є 30 ETH, але вона поки що не хоче їх продавати. Завдяки позиці з гнучкою ставкою, Аліса може використовувати свої ETH як заставу, щоб позичити BTC без фіксованого терміну.

Параметри позики:

Ціна останньої угоди | BTC/USDT: 80 000 ETH/USDT: 1600 |

Обмінний курс | BTC/ETH: 50

= Ціна останньої угоди з позиченим активом / Ціна останньої угоди з заставним активом |

Початковий LTV | 80% |

Коефіцієнт вартості застави | 100%

Докладніше про багаторівневий коефіцієнт вартості застави дізнайтеся на цій сторінці. |

Формула для розрахунку

Сума позики = Сума застави × Коефіцієнт вартості застави × Початковий LTV ÷ Обмінний курс

Використовуючи формулу, Аліса позичає 0,48 BTC, використовуючи свої 30 ETH як заставу:

30 ETH × 100,00% × 80% ÷ 50 = 0,48 BTC

2. Накопичення відсотків

Відсотки за позикою з гнучкою ставкою розраховуються з використанням плаваючої погодинної відсоткової ставки та нараховуються щогодини. Це означає, що відсотки за попередню годину додаються до суми позики, а оновлена сума потім використовується для розрахунку відсотків за наступну годину. Період, менший за одну годину, округляється до однієї години.

Формула для розрахунку

Погодинний відсоток = Сума позики × Погодинна відсоткова ставка

Сума позики = Основна сума + Нараховані відсотки

Загальна сума відсотків = Сума всіх погодинних відсотків

Приклад

Припустимо, ви позичили 1 000 000 USDT. Початкова погодинна відсоткова ставка становить 0,0003% і може змінюватися з часом.

- Перша година

Погодинна відсоткова ставка: 0,0003%

Відсотки = 1 000 000 × 0,000003 = 3 USDT

Нова сума позики = 1 000 000 + 3 = 1 000 003 USDT

- Друга година

Погодинна відсоткова ставка зростає до 0,00032%.

Відсотки = 1 000 003 × 0,0000032 ≈ 3,2 USDT

Нова сума позики = 1 000 003 + 3,2 = 1 000 006,2 USDT

- Наступні години

Відсотки продовжують нараховуватися за складним принципом на основі оновленої суми позики.

3. Застава

Ви можете використовувати відповідні активи зі свого акаунта Фінансування як заставу. Вартість застави розраховується в USD на основі багаторівневого коефіцієнту вартості застави.

Формула для розрахунку

Вартість застави = (Сума першого рівня × Коефіцієнт першого рівня) + (Сума другого рівня × Коефіцієнт другого рівня) + ... + (Сума нового рівня × Коефіцієнт нового рівня)

- Кожна сума рівня стосується частини вартості активу в USD, яка належить до цього конкретного рівня.

- Кожен коефіцієнт рівня — це відповідний коефіцієнт вартості застави, що застосовується до цього рівня.

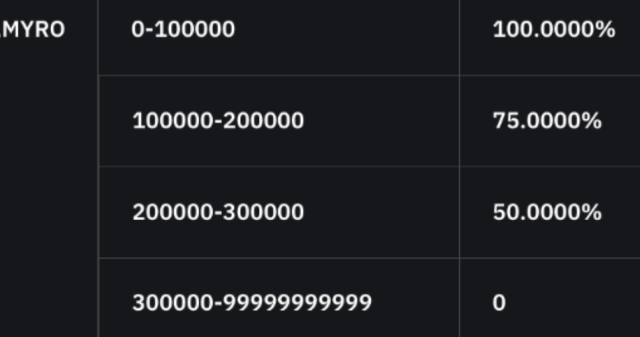

Приклад

Якщо Кирило використовує 6 000 000 MYRO як заставу, а MYRO коштує 0,06$, то вартість застави буде розрахована таким чином:

Вартість USD = 6 000 000 × 0,06$ = 360 000$

Вартість застави = 100 000$ × 100% + (200 000$ – 100 000$) × 75% + (300 000$ – 200 000$) × 50% + (360 000$ – 300 000$) × 0% = 225 000$

Примітка. Приклад вище наведено лише для ознайомлення. Детальніше про підтримувані активи застави та багаторівневий коефіцієнт вартості застави тут.

4. Ліквідація

LTV ліквідації — це поріг, при досягненні якого ваша застава буде автоматично ліквідована для погашення позики та мінімізації ризику.

Якщо ордер досягне LTV ліквідації, який наразі встановлено на рівні 95%, процес ліквідації буде негайно запущено, а всі невиконані позикові ордери будуть анульовані. Якщо LTV впаде до 95% або нижче після скасування, ліквідація буде зупинена. В іншому випадку буде ініційовано примусове погашення позики шляхом продажу застави для погашення.

У разі примусового погашення позики стягується комісія за ліквідацію в розмірі 2% від суми позики, яка вираховується із застави. Залишок застави після ліквідації буде зараховано на ваш акаунт Фінансування. Якщо ваша застава конвертується для погашення позики, до конвертації застосовується комісія 0,1% за обмін.

Позика з фіксованою ставкою

Позика з фіксованою ставкою — це сервіс кредитування peer-to-peer (P2P), за допомогою якого користувачі можуть надавати й отримувати позики з фіксованою відсотковою ставкою та терміном.

Як усе працює:

1. Розміщення ордера

Отримання позики

Як позичальник ви можете вибрати наявний ордер з меню Хочу отримати позику або створити власний, вказавши бажану відсоткову ставку, тривалість і суму позики. Щойно ви розміщуєте ордер, щоб взяти позику, система автоматично зіставляє його з наявними ордерами з пропозицією позики.

Приклад

Припустимо, Тарас розміщує позиковий ордер на 100 000 USDT під 6%. Якщо є два кредитних ордери — ордер А на 50 000 USDT під 5% і ордер B на 50 000 USDT під 4% — система зіставить позиковий ордер Тараса з обома. Попри нижчі ставки, вказані кредиторами, Тарас все одно сплачуватиме обрану ним ставку 6%, що дозволить кредиторам заробити більше відсотків, ніж вони очікували спочатку.

Погашення позики

Варіант 1: Автоматичне погашення

Розміщуючи позиковий ордер, ви можете увімкнути автопогашення. Якщо цю функцію увімкнено, кошти на вашому акаунті Фінансування будуть автоматично використані для погашення позики після закінчення строку дії позикового ордера, щоб ви не платили штраф за прострочення. Переконайтеся, що на вашому акаунті достатньо коштів для повного погашення, оскільки часткове погашення не підтримується.

Якщо на вашому акаунті Фінансування недостатньо активів, система повторюватиме спробу погашення щохвилини, доки не буде успішно здійснено платіж або не закінчиться 24-годинний пільговий період.

Якщо всі спроби не вдалися:

- Вам доведеться погасити позику вручну.

- Якщо погашення не буде завершено протягом 24-годинного пільгового періоду, ваша застава буде ліквідована, і буде застосовано комісію за ліквідацію у розмірі 2%. Якщо ваша застава конвертується для погашення позики, до конвертації застосовується комісія 0,1% за обмін.

Для отримання додаткової інформації про штрафні відсотки протягом пільгового періоду див. розділ Накопичення відсотків нижче.

Варіант 2: Перетворити на гнучку ставку

Розміщуючи ордер на позику, ви можете ввімкнути функцію Перетворити на гнучку ставку. Якщо це можливо, після того, як позика досягне строку погашення, вона автоматично перетвориться на позику з гнучким тарифом, що дозволить вам продовжити позику без необхідності негайно повернути всю суму. Зверніть увагу, що після перетворення на гнучку ставку відсоткова ставка змінюється та оновлюється щогодини. Відсотки розподіляються та обчислюються погодинно.

Якщо на момент настання терміну придатності перехід недоступний:

- Вам потрібно буде повернути позику в повному обсязі до початкової дати погашення.

- Несвоєчасне погашення може призвести до штрафів за прострочення або додаткових обмежень на ваш акаунт.

Щоб уникнути неочікуваних проблем, регулярно слідкуйте за станом погашення позики.

Функція Поновити позику підтримується для повернених замовлень на суму, що перевищує 0 та перевищує 6 годин до кінцевого терміну. Дізнайтеся більше про цю статтю.

Надання позик

Процес надання позик працює так само, як і процес запозичення. Кредитори можуть вибрати наявний ордер у меню Хочу надати позику або створити власний, встановивши бажану відсоткову ставку, тривалість і суму, яку вони хочуть надати як позику. Щойно ви розмістите кредитний ордер система автоматично зіставить його з доступними позиковими ордерами.

Приклад

Припустимо, Аліса розміщує кредитний ордер на суму 100 000 USDT з відсотковою ставкою 5%. Якщо є два позикових ордери — ордер А на 50 000 USDT під 6% і ордер Б на 50 000 USDT під 7% — система зіставить кредитні ордери Аліси з обома. Позичальники, як і раніше, сплачуватимуть відповідні ставки у розмірі 6% та 7%, тоді як Аліса заробить більше, ніж 5%, отримуючи відсоткові платежі позичальників за вирахуванням комісій платформи за управління.

Примітки.

– Вартість наданих у позику активів у токенах залишається захищеною протягом усього процесу.

– Bybit стягує 10% зі звичайних відсотків і 30% з прострочених відсотків, сплачених позичальниками як комісію за управління, а решта суми розподіляється між кредиторами як прибуток.

2. Зіставлення ордерів

Система щохвилини зіставляє позикові та кредитні ордери зі схожими відсотковими ставками та термінами. (наприклад, об 11:05, 11:06 і т. д.). Якщо ви розмістите ордер об 11:05:30, і в книзі ордерів є відповідний ордер, ваш ордер буде виконано в наступний час співставлення, тобто об 11:06.

Якщо в книзі ордерів є ордер, який відповідає умовам позики або має кращі умови, ордер позичальника буде зіставлено за його бажаною відсотковою ставкою.

Для кредиторів, якщо є позичальник, який готовий погодитися на вищу відсоткову ставку, система надасть пріоритет такому зіставленню. Кредитор отримуватиме вищі відсотки відповідно до зазначеної позичальником відсоткової ставки, за вирахуванням невеликої комісії за управління, що стягується платформою.

3. Накопичення відсотків

Відсоткова ставка за позикою з фіксованою ставкою фіксується після підтвердження позичальником позики. Відсотки нараховуються авансом під час переказу кредитних активів. Після зіставлення позикового ордера позичені кошти — за вирахуванням орієнтовних відсотків — будуть зараховані на акаунт Фінансування позичальника. Кредитор отримає як основну суму, так і відсотки в кінці терміну позики або після закінчення періоду прострочення.

Відсотки нараховуються таким чином:

Нараховані відсотки за позикою = Сума позики × Річна відсоткова ставка × Тривалість÷ 365

Зароблені відсотки за надання позики = Сума, надана у позику × Річна відсоткова ставка × Тривалість ÷ 365 (за вирахуванням комісії платформи за керування)

Починаючи з 9 жовтня 2025 року, відсотки починають нараховуватися в найближчий запланований часовий проміжок (00:00 UTC або 12:00 UTC) після узгодження ордера, а не в точний відповідний час. Наприклад, якщо ваш ордер співставлений о 10:42 UTC, відсотки почнуть нараховуватися о 12:00 UTC.

Примітки.

– У разі прострочення позики автоматично застосовується трикратна відсоткова ставка, за якою нараховуються штрафні відсотки щогодини протягом пільгового періоду після закінчення терміну погашення. Якщо позика залишається несплаченою до кінця цього періоду, застава буде автоматично ліквідована для покриття позики та прострочених відсотків. Також стягується комісія за ліквідацію у розмірі 2% від суми позики. Якщо ваша застава конвертується для погашення позики, до конвертації застосовується комісія 0,1% за обмін.

– Якщо позичальник погашає позику достроково, виплачені відсотки не повертаються. У цьому випадку кошти кредитора однаково будуть повернуті на дату розрахунку.

4. Застава

Як позичальник, ви можете вибрати відповідні активи зі свого акаунта Фінансування для використання як застави. Вартість застави розраховується в USD на основі багаторівневого коефіцієнту вартості застави.

Формула для розрахунку

Вартість застави = (Сума першого рівня × Коефіцієнт першого рівня) + (Сума другого рівня × Коефіцієнт другого рівня) + ... + (Сума нового рівня × Коефіцієнт нового рівня)

- Кожна сума рівня стосується частини вартості активу в USD, яка належить до цього конкретного рівня.

- Кожен коефіцієнт рівня — це відповідний коефіцієнт вартості застави, що застосовується до цього рівня.

Приклад

Якщо Кирило використовує 6 000 000 MYRO як заставу, а MYRO коштує 0,06$, то вартість застави буде розрахована таким чином:

Вартість USD = 6 000 000 × 0,06$ = 360 000$

Вартість застави = $100 000 × 100% + ($200 000 – $100 000) × 75% + ($300 000 – $200 000) × 50% + ($360 000 – $300 000) × 0% = $225 000

Примітка. Приклад вище наведено лише для ознайомлення. Детальніше про підтримувані активи застави та багаторівневий коефіцієнт вартості застави тут.

5. Ліквідація

LTV ліквідації — це поріг, при досягненні якого ваша застава буде автоматично ліквідована для погашення позики та мінімізації ризику.

Якщо ордер досягне LTV ліквідації, який наразі встановлено на рівні 95%, процес ліквідації буде негайно запущено, а всі невиконані позикові ордери будуть анульовані. Якщо LTV впаде до 95% або нижче після скасування, ліквідація буде зупинена. В іншому випадку буде ініційовано примусове погашення позики шляхом продажу застави для погашення.

У разі примусового погашення позики стягується комісія за ліквідацію в розмірі 2% від суми позики, яка вираховується із застави. Залишок застави після ліквідації буде зараховано на ваш акаунт Фінансування. Якщо ваша застава конвертується для погашення позики, до конвертації застосовується комісія 0,1% за обмін.

Щоб отримати додаткову інформацію про криптопозики, ознайомтеся з такими статтями: